Het is misschien wel het meest voorkomende dilemma voor autobezitters: je ontvangt de nieuwe polis voor het komende jaar en ziet de premie. Die is fors. Tegelijkertijd is je auto weer een jaartje ouder geworden. Dan rijst al snel de vraag: is die dure Allrisk autoverzekering eigenlijk nog wel nodig?

Je wilt uiteraard niet betalen voor een dekking die je niet nodig hebt (oververzekeren). Maar je wilt ook niet het risico lopen dat je bij een ongeluk met lege handen staat en je spaarrekening moet plunderen voor een nieuwe auto.

Vaak wordt er gezegd dat je na 6 jaar moet overstappen van Allrisk (Volledig Casco) naar WA+ (Beperkt Casco). Maar is die vuistregel in 2025 nog wel zo zwart-wit? Het antwoord hangt namelijk niet alleen af van de leeftijd van je auto, maar ook van jouw financiële situatie en de dagwaarde van de wagen.

In dit artikel helpen we je de knoop door te hakken. We kijken naar de kantelpunten, de verschillen in dekking en geven je een duidelijk advies zodat jij de juiste keuze maakt voor jouw portemonnee.

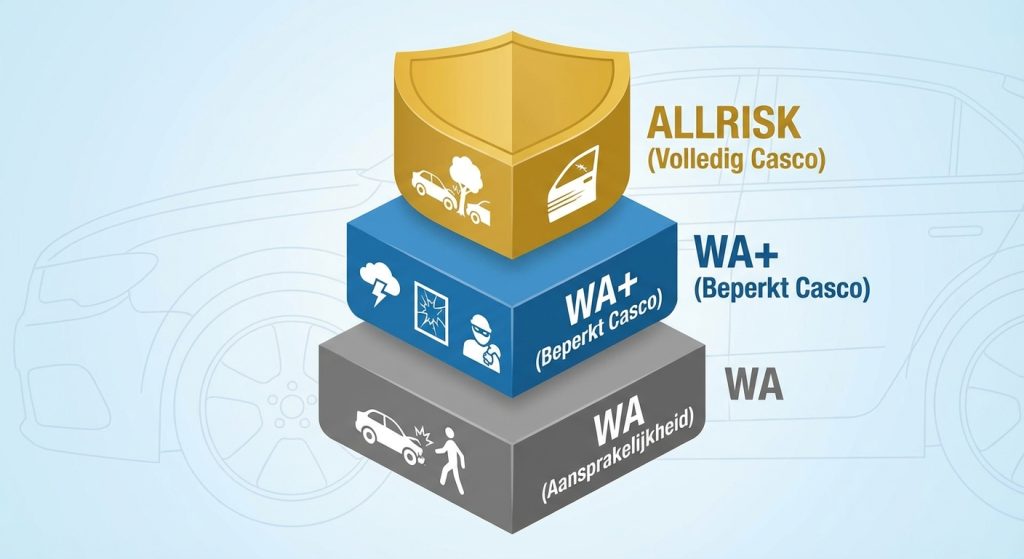

Wat dekt een Allrisk autoverzekering precies?

Voordat we naar de leeftijd van de auto kijken, is het belangrijk om scherp te hebben waarvoor je nu eigenlijk betaalt. Allrisk is de meest uitgebreide dekking die je kunt kiezen. In verzekeringstermen wordt dit ook wel Volledig Casco genoemd.

Het belangrijkste verschil met de andere dekkingen zit hem in de schade die je zelf veroorzaakt.

De opbouw van autoverzekeringen werkt als een stapel:

- WA (Wettelijke Aansprakelijkheid): Dekt alleen schade die jij met jouw auto toebrengt aan anderen.

- WA+ (Beperkt Casco): Dekt schade aan anderen, plus schade aan jouw eigen auto door overmacht (oorzaken van buitenaf). Denk aan brand, diefstal, storm, hagel en ruitbreuk.

- Allrisk (Volledig Casco): Dekt alles van hierboven, plus schade aan je eigen auto door je eigen schuld of vandalisme.

Wanneer keert Allrisk uit?

Met een Allrisk verzekering ben je dus gedekt voor vrijwel elke situatie, waaronder:

- Aanrijdingen door eigen schuld: Je ziet een paaltje over het hoofd of botst tegen je voorganger.

- Eenzijdige ongevallen: Je raakt van de weg door gladheid en belandt in de sloot.

- Vandalisme: Iemand krast met een sleutel over je lak of trapt een spiegel eraf (zonder daderbekendheid).

Kortom: rijd je jouw auto total loss tegen een boom? Met een Allrisk verzekering krijg je de dagwaarde (of nieuwwaarde, afhankelijk van de polis) vergoed. Met WA of WA+ krijg je in dat geval niets.

Let op: Zelfs Allrisk dekt niet alles. Schade door opzet, rijden zonder geldig rijbewijs of rijden onder invloed van alcohol en drugs is nooit verzekerd.

De vuistregel: Allrisk op basis van leeftijd

Verzekeraars en consumentenbonden hanteren vaak een vaste vuistregel op basis van de leeftijd van de auto. Hoewel elke situatie uniek is, geeft dit een uitstekend startpunt voor je beslissing.

We delen de levensduur van de auto op in drie fases:

1. Auto’s tot 6 jaar oud: Bijna altijd Allrisk

Heb je een gloednieuwe auto of een jonge occasion van maximaal 6 jaar oud? Dan is het advies simpel: kies voor Allrisk.

De waarde van de auto is in deze fase nog hoog. Een ongeluk zit in een klein hoekje en de kosten voor reparatie of vervanging zijn bij jonge auto’s fors. Daarnaast bieden veel Allrisk-verzekeringen in de eerste 1 tot 3 jaar een nieuwwaarde- of aanschafwaarderegeling. Rijd je de auto total loss? Dan krijg je niet de (lagere) dagwaarde, maar het bedrag waarvoor je hem kocht. Dat maakt de hogere premie de investering waard.

2. Auto’s van 6 tot 10 jaar oud: Het kantelpunt

Dit is het zogenaamde “grijze gebied”. De auto is niet meer nieuw, maar vertegenwoordigt vaak nog wel een waarde van duizenden euro’s.

- Is de auto 6, 7 of 8 jaar oud? Dan blijven veel mensen vaak nog Allrisk verzekerd, zeker als ze veel schadevrije jaren hebben (waardoor de premie laag is).

- Nadert de auto de 10 jaar? Dan wordt het tijd om kritisch te rekenen. Vaak is de dagwaarde inmiddels zo ver gedaald dat de hoge Allrisk-premie niet meer in verhouding staat tot wat je uitgekeerd krijgt bij een total loss. WA+ (Beperkt Casco) is hier vaak de slimste keuze: je bent wel gedekt voor diefstal en ruitschade, maar betaalt niet voor eigen schuld.

3. Auto’s van 10 jaar en ouder: Tijd om te besparen

Is je auto ouder dan 10 jaar? Dan is een Allrisk verzekering in 90% van de gevallen niet meer rendabel. De premie die je jaarlijks betaalt, is relatief te hoog ten opzichte van de dagwaarde van de auto.

Meestal kies je hier voor:

- WA+ (Beperkt Casco): Als de auto nog wel redelijk wat waard is en je gedekt wilt zijn tegen diefstal en storm.

- WA: Voor oudere auto’s met een lage dagwaarde (bijvoorbeeld onder de € 2.500).

Uitzondering: Heb je een bijzondere auto, oldtimer of een model dat zeer waardevast is? Dan kan Allrisk ook na 10 jaar nog steeds verstandig zijn.

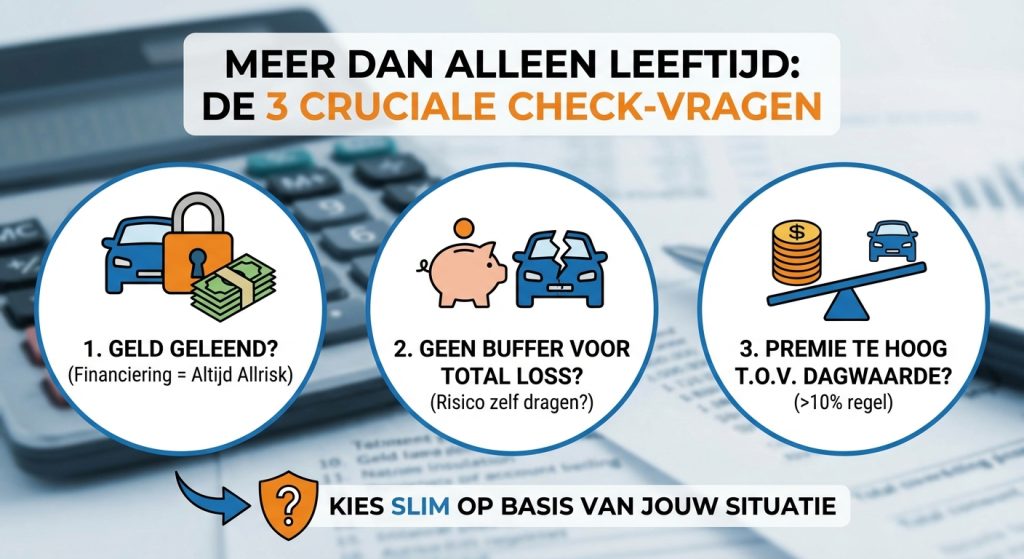

Waarom leeftijd niet de enige factor is

Hoewel de leeftijd van je auto een goed startpunt is, vertelt het niet het hele verhaal. Iemands persoonlijke financiële situatie is minstens zo belangrijk. Staar je dus niet blind op het bouwjaar, maar stel jezelf ook de volgende drie vragen.

1. Heb je geld geleend voor de auto?

Dit is misschien wel de belangrijkste uitzondering op de regel. Heb jij een lening afgesloten om de auto te kopen (financiering)? Dan moet je bijna altijd kiezen voor Allrisk, ongeacht de leeftijd van de auto.

Stel: je rijdt een auto van 9 jaar oud (volgens de regel WA+), maar je betaalt nog maandelijks af. Als je deze auto door eigen schuld total loss rijdt en je bent niet Allrisk verzekerd, zit je met een groot probleem:

- Je hebt geen auto meer.

- Je krijgt geen vergoeding van de verzekeraar.

- Je moet de lening nog steeds afbetalen.

Om te voorkomen dat je betaalt voor een auto die je niet meer hebt, is Allrisk in dit geval de enige veilige optie.

2. Kun je het verlies zelf dragen?

Verzekeren is in de basis bedoeld om risico’s af te dekken die je zelf niet kunt betalen. Vraag jezelf af: “Als ik mijn auto morgen total loss rijd tegen een boom, heb ik dan genoeg spaargeld om direct een vergelijkbare auto terug te kopen?”

- Ja? Dan kun je overwegen om het risico zelf te dragen en over te stappen naar WA+ (Beperkt Casco). Je bespaart hiermee maandelijks premie.

- Nee? Ben je voor je werk of gezin afhankelijk van de auto en heb je geen buffer voor een nieuwe? Blijf dan Allrisk verzekerd, ook al is de auto al 7 of 8 jaar oud. De hogere premie geeft je de zekerheid dat je mobiel blijft.

3. De premie in verhouding tot de dagwaarde

Maak tot slot een simpele rekensom. Bekijk hoeveel extra premie je per jaar betaalt voor het Allrisk-gedeelte ten opzichte van WA+.

Zet dit af tegen de dagwaarde van de auto. Is de auto nog maar € 2.500 waard, maar betaal je € 600 per jaar extra om hem Allrisk te houden? Dan betaal je in vier jaar tijd de volledige waarde van de auto aan extra premie. Dat is economisch gezien onverstandig.

Tip: Weet je de dagwaarde niet? Zoek je auto op via kenteken op een site als de ANWB Koerslijst of Gaspedaal.nl om een indicatie te krijgen.

Vergelijkingstabel: WA vs. WA+ vs. Allrisk

Om in één oogopslag te zien waarvoor je wel en niet verzekerd bent, hebben we de drie dekkingsvormen naast elkaar gezet. Zo zie je direct het extra stukje zekerheid waarvoor je bij Allrisk betaalt.

| Schadeoorzaak | WA | WA+ (Beperkt Casco) | Allrisk (Volledig Casco) |

| Schade aan anderen (Aansprakelijkheid) | ✅ | ✅ | ✅ |

| Diefstal en inbraak | ❌ | ✅ | ✅ |

| Brand, storm en hagel | ❌ | ✅ | ✅ |

| Ruitschade | ❌ | ✅ | ✅ |

| Botsing met loslopende dieren | ❌ | ✅ | ✅ |

| Vandalisme (zonder bekende dader) | ❌ | ❌ | ✅ |

| Schade door eigen schuld (aanrijding/slippen) | ❌ | ❌ | ✅ |

Het grote verschil

Zoals je in de tabel ziet, zit het grote verschil tussen WA+ en Allrisk in de laatste twee regels: vandalisme en schade door eigen schuld.

Rijd je per ongeluk tegen een paaltje, glijd je van de weg, of vind je je auto terug met een grote kras zonder briefje? Alleen met een Allrisk autoverzekering krijg je deze kosten vergoed. Bij WA+ draai je zelf op voor de reparatiekosten.

Wanneer overstappen van Allrisk naar WA+?

Veel autobezitters sluiten een verzekering af bij aankoop en kijken er vervolgens jarenlang niet meer naar om. Dat is zonde, want je auto wordt elk jaar minder waard, terwijl je premie voor de Allrisk-dekking vaak hoog blijft. Je betaalt dan premie voor een waarde die er niet meer is.

Wanneer is het slim om de knoop door te hakken en te downgraden naar WA+ (Beperkt Casco)? Let op deze drie signalen:

1. De premie is hoger dan 10% van de dagwaarde

Een handige financiële stelregel is de ‘10%-regel’. Betaal je per jaar aan premie meer dan 10% van wat je auto op dit moment waard is (de dagwaarde)? Dan is het bijna altijd verstandiger om over te stappen naar WA+ of zelfs WA. Het risico dat je afdekt staat dan niet meer in verhouding tot de kosten.

2. Je auto is de grens van 6 tot 8 jaar gepasseerd

Zoals eerder besproken, is dit de gevarenzone voor oververzekering. Heb je een auto van 7 jaar oud die nog steeds Allrisk verzekerd is? Grote kans dat je onnodig veel betaalt. Vergelijk de premie van Allrisk eens met die van WA+. Vaak scheelt dit honderden euro’s per jaar.

3. Je hebt voldoende financiële buffer opgebouwd

Misschien had je bij aankoop van de auto weinig spaargeld, waardoor Allrisk een veilige keuze was. Is je financiële situatie inmiddels verbeterd en kun je een tegenvaller (zoals een total loss) zelf opvangen? Dan is de noodzaak voor Allrisk minder groot en kun je besparen door het risico zelf te dragen.

Tip: Het jaarlijkse controlemoment Maak er een gewoonte van om elk jaar rond de verlengingsdatum van je polis (of bij de APK-keuring) even de balans op te maken. Is de dagwaarde gedaald? Check dan direct of je nog wel de juiste dekking hebt.

Veelgestelde vragen over Allrisk verzekeren

Heb je nog twijfels? Hieronder vind je de antwoorden op de drie meest gestelde vragen over de Allrisk-dekking.

Tot welke leeftijd is Allrisk verstandig?

Over het algemeen wordt aangeraden om auto’s tot 6 jaar oud Allrisk te verzekeren. Tussen de 6 en 10 jaar hangt de keuze af van de dagwaarde en je financiële buffer. Is de auto ouder dan 10 jaar? Dan is overstappen naar WA+ (Beperkt Casco) of WA meestal de voordeligste keuze, omdat de premie niet meer opweegt tegen de dagwaarde.

Is Allrisk hetzelfde als Volledig Casco?

Ja, Allrisk en Volledig Casco zijn twee namen voor exact dezelfde dekking. Verzekeraars gebruiken op de officiële polisbladen vaak de term Volledig Casco. In de volksmond en in reclames wordt dit meestal Allrisk genoemd. Het is de meest uitgebreide dekking die schade aan anderen én eigen schade (ook door eigen schuld) vergoedt.

Krijg ik de nieuwwaarde of dagwaarde terug bij Allrisk?

Dat hangt af van de ouderdom van je auto en de voorwaarden van je verzekeraar. Bij nieuwe auto’s (vaak tot 1, 2 of 3 jaar oud) geldt vaak een nieuwwaarderegeling of aanschafwaarderegeling. Rijd je de auto total loss? Dan krijg je het aankoopbedrag terug. Is de auto ouder dan deze periode? Dan keert de verzekeraar bij total loss meestal de dagwaarde uit.

Conclusie: Wel of niet Allrisk verzekeren?

De keuze tussen Allrisk en WA+ is minder zwart-wit dan vaak wordt gedacht. Hoewel de leeftijd van je auto de belangrijkste graadmeter blijft, is het blindstaren op het bouwjaar niet altijd financieel verstandig.

Voor auto’s tot 6 jaar oud is de uitgebreide dekking van Allrisk (Volledig Casco) bijna altijd de veiligste keuze, zeker gezien de hoge reparatiekosten en afschrijving in de eerste jaren.

Zodra de auto ouder wordt, verschuift de focus naar jouw persoonlijke situatie. Heb je de auto gefinancierd of heb je geen buffer om een total loss op te vangen? Dan is het slim om de Allrisk-dekking langer aan te houden, ook als de auto de grens van 6 of 8 jaar is gepasseerd.

Uiteindelijk draait het om de balans tussen zekerheid en kosten. Betaal je jaarlijks een torenhoge premie voor een auto met een inmiddels lage dagwaarde? Dan is downgraden naar WA+ (Beperkt Casco) vaak de logische stap om te voorkomen dat je onnodig geld laat liggen.